包括外部監査

1.外部監査制度とは

外部監査制度は、平成9年6月の地方自治法の一部改正により創設された制度です。この制度は、地方分権の一層の推進に当たって、地方公共団体においても行政体制の強化と予算執行の適正化を図るため、従来の監査員の機能と併せ、外部の専門家による監査の実施も可能としたものです。

その内容は、監査委員による監査を補完し、外部の目から地方公共団体の事務をチェックすることにより、地方公共団体の監査機能の一層の充実を図ろうとするものであり、包括外部監査と個別外部監査の2つの制度があります。本市では、「寝屋川市外部監査契約に基づく監査に関する条例」で詳細を規定しています。

2.包括外部監査と個別監査

地方自治法により、都道府県、政令指定都市、そして中核市に対しては、包括外部監査人による財務に関する事務の執行等の監査が義務付けられています。これを包括外部監査といいます。

また、条例で定めることにより、財政援助団体、出資団体、公の施設の指定管理者等の事務の執行についても、包括外部監査の対象とすることができるとされており、本市では上記の条例によりこれら財政援助団体等についても包括外部監査の対象とすることとしています。

一方、個別外部監査は、議会、市長又は市民からの事務監査請求や住民監査請求などがあった場合に、監査委員に代えて個別外部監査人が監査を行うことができる制度です。本市においては個別外部監査についても上記の条例に規定しています。

3.包括外部監査契約

平成31年4月から中核市となった本市においても包括外部監査が義務付けられており、毎年度、外部専門家と包括外部監査契約を締結しています。これは、事務処理における住民福祉の増進、最小の経費で最大の効果、組織及び運営の合理化等の実現を目指し、包括外部監査人の監査を受け、監査の結果に関する報告の提出を受けることを内容とする契約です。

包括外部監査人は、財務に関する事務の執行等に関し、自ら必要であると認めて選定した特定の事件(テーマ)について監査を実施し、年度内に監査結果報告書を作成の上、議会及び市長等に提出します。

外部監査契約を締結しようとする相手方の資格を証する書面等を監査事務局にて閲覧することができます。また、閲覧を希望する場合は、行政手続申請システム(電子申請システム)で閲覧日をご予約頂くことも可能です。

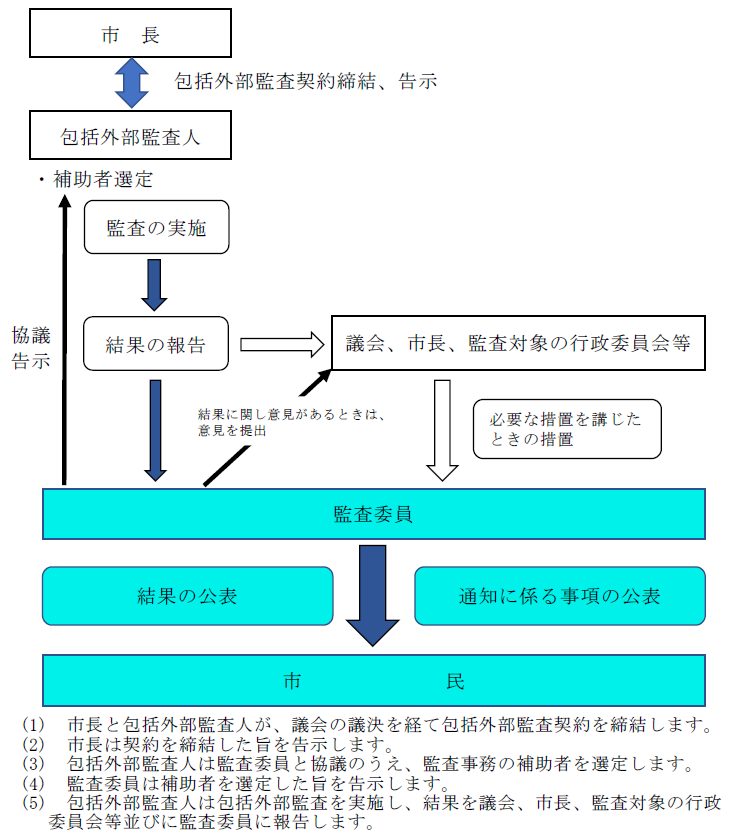

4.包括外部監査の流れ

令和8年度の包括外部監査

・包括外部監査人 西尾 和則(弁護士)

・監査テーマ 学校教育にかかる事務の執行について

令和7年度の包括外部監査

・包括外部監査人 西尾 和則(弁護士)

・監査テーマ 子ども子育て支援事業にかかる事務の執行について

・監査結果報告書

令和7年度包括外部監査結果報告書(令和8年2月20日公表) (PDFファイル: 2.9MB)

・監査結果報告に対する措置状況

令和7年度包括外部監査結果報告に対する措置状況(市長部局)(令和8年7月13日公表) (PDFファイル: 292.5KB)

令和7年度包括外部監査結果報告に対する措置状況(教育委員会)(令和8年7月13日公表) (PDFファイル: 131.4KB)

令和6年度の包括外部監査

・包括外部監査人 岡本 真理子(公認会計士)

・監査テーマ 公共施設マネジメントに関する財務事務の執行について

・監査結果報告書

令和6年度包括外部監査結果報告書(令和7年3月27日公表) (PDFファイル: 7.6MB)

・監査結果報告に対する措置状況

令和6年度包括外部監査結果報告に対する措置状況(市長部局)(令和7年9月29日公表) (PDFファイル: 367.4KB)

令和6年度包括外部監査結果報告に対する措置状況(教育委員会)(令和7年9月29日公表) (PDFファイル: 267.5KB)

令和5年度の包括外部監査

・包括外部監査人 岡本 真理子(公認会計士)

・監査テーマ 下水道事業に関する財務事務の執行及び経営に係る事業の管理について

・監査結果報告書

令和5年度包括外部監査結果報告書(令和6年1月31日公表) (PDFファイル: 5.8MB)

・監査結果報告に対する措置状況

令和5年度包括外部監査結果報告に対する措置状況(上下水道局)(令和6年4月30日公表) (PDFファイル: 269.7KB)

令和4年度の包括外部監査

・包括外部監査人 岡本 真理子(公認会計士)

・監査テーマ 債権管理事務について

・監査結果報告書

令和4年度包括外部監査結果報告書(令和5年2月6日公表) (PDFファイル: 3.5MB)

・監査結果報告に対する措置状況

令和4年度包括外部監査結果報告に対する措置状況(市長部局)(令和5年7月24日公表) (PDFファイル: 356.9KB)

令和4年度包括外部監査結果報告に対する措置状況(教育委員会)(令和5年7月24日公表) (PDFファイル: 137.5KB)

令和3年度の包括外部監査

・包括外部監査人 玉置 寿子(公認会計士)

・監査テーマ 補助金等に係る事務の執行について

・監査結果報告書

令和3年度包括外部監査結果報告書(令和4年2月7日公表) (PDFファイル: 3.5MB)

・監査結果報告に対する措置状況

令和3年度包括外部監査結果報告に対する措置状況(市長部局)(令和4年9月30日公表) (PDFファイル: 346.3KB)

令和3年度包括外部監査結果報告に対する措置状況(議会事務局)(令和4年9月30日公表) (PDFファイル: 57.2KB)

令和3年度包括外部監査結果報告に対する措置状況(教育委員会)(令和4年9月30日公表) (PDFファイル: 159.3KB)

令和2年度の包括外部監査

・包括外部監査人 玉置 寿子(公認会計士)

・監査テーマ 水道事業に関する事務の執行について

・監査結果報告書

令和2年度包括外部監査結果報告書(令和3年1月6日公表) (PDFファイル: 7.0MB)

・監査結果報告に対する措置状況

令和2年度包括外部監査結果報告に対する措置状況(令和3年3月30日公表) (PDFファイル: 326.3KB)

令和元年度の包括外部監査

・包括外部監査人 玉置 寿子(公認会計士)

・監査テーマ 委託契約に関する事務の執行について

・監査結果報告書

令和元年度包括外部監査結果報告書(令和2年1月16日公表) (PDFファイル: 3.0MB)

・監査結果報告に対する措置状況

令和元年度包括外部監査結果報告に対する措置状況(市長部局)(令和2年6月26日公表) (PDFファイル: 2.7MB)

令和元年度包括外部監査結果報告に対する措置状況(上下水道局)(令和2年6月26日公表) (PDFファイル: 477.6KB)

更新日:2026年07月13日