税制上の優遇措置等

個人住民税における寄附金税制の内容

寄附金控除の対象地方公共団体の範囲

都道府県又は市区町村

ふるさと納税の対象となる地方団体として総務大臣の指定を受けた地方公共団体に対する寄附が対象となります。

控除方式

税額控除方式

控除率

地方公共団体に対する寄附金のうち適用下限額を越える部分について、一定の限度まで合わせて全額控除します。

税額控除額の計算方法

1と2の合計額を税額控除

- [地方公共団体に対する寄附金-2千円]×10%

- [地方公共団体に対する寄附金-2千円]×[90%-(寄附者に適用される所得税の限界税率)×1.021]

ただし、2の額については、個人住民税所得割額の2割を限度とします。

控除対象限度額

総所得金額等の30%

(地方公共団体に対する寄附金以外の寄附金との合計額)

適用下限額

2千円

ふるさと納税制度における優遇措置(具体例)

平成27年中に給与収入500万円で、所得税の税率10%、翌年度の住民税所得割額(見込み)30万円の方が8万円を“ふるさとの自治体"に寄附した場合の控除額はどのように求めますか。

計算方法

所得税の所得控除による税軽減額

寄附金から2,000円を除いた額が所得金額から控除されます。

(80,000円-2,000円)×所得税率 10%×1.021 = 7,964円 …A

所得税から7,964円が減額(還付される)

住民税所得割額の税額控除

- (80,000円-2,000円)× 10% = 7,800円

- (80,000円-2,000円)× (90%-10%×1.021)

= 62,236円 →2.は住民税所得割額の2割を上限とするので、30万円の2割である60,000円が控除されます。

1.+2.= 67,800円…B (翌年度の住民税所得割から税額控除)

A+B = 7,964円+67,800円 =75,764円

→ 所得税、住民税合わせて75,764円が軽減されます。

注意点

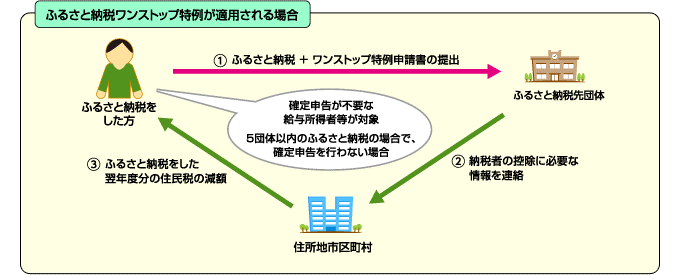

なお、平成27年度の税制改正により、確定申告が不要な給与所得者などについては、ふるさと納税先団体に申請することにより確定申告不要でふるさと納税に係る寄附金控除を受けられる手続特例(ふるさと納税ワンストップ特例制度)が創設されました。

ただし、確定申告をされる場合や、6団体以上の自治体にふるさと納税をされる場合を除きます。

ふるさと納税ワンストップ特例制度

確定申告をする必要のない給与所得者等がふるさと納税を行う場合に、ふるさと納税先団体が5団体以内の場合であって、確定申告を行わない場合に限り、各ふるさと納税先団体に特例の適用に関する申請書を提出することで、寄附金控除を受けられる特例的な仕組み(ふるさと納税ワンストップ特例制度)が創設されました。

- ふるさと納税ワンストップ特例の適用を受けるためには、ふるさと納税をする際に、ふるさと納税先団体へ申請書を提出する必要があります。

- 転居による住所変更などにより、提出済の申請書の内容に変更があった場合、ふるさと納税をした翌年の1月10日までに、ふるさと納税先団体へ変更届出書を提出する必要があります。

- 5団体を超える自治体にふるさと納税をした人や、ふるさと納税の有無にかかわらず確定申告を行う人も、ふるさと納税に係る控除を受けるためには、これまで同様に確定申告書への記載が必要となります。

- 平成28年から、ふるさと納税ワンストップ特例を受けるに当たって、マイナンバー(個人番号)の記載及び番号確認書類等の提出が必要となります。詳細は「寄附金税額控除ワンストップ特例について」をダウンロードの上、ご確認ください。

- ふるさと納税ワンストップ特例の適用を受ける人は、所得税からの還付は発生せず、個人住民税からの控除で税の軽減が行われます。(ふるさと納税を行った翌年の6月以降に支払う個人住民税が軽減されます)

寄附金税額控除に係る申告特例申請書 (PDFファイル: 232.2KB)

【記入例】寄附金税額控除に係る申告特例申請書 (PDFファイル: 269.9KB)

寄附金税額控除に係る申告特例申請事項変更届出書 (PDFファイル: 166.5KB)

この記事に関するお問い合わせ先

税制・市民税担当

〒572-8544

大阪府寝屋川市早子町12番16号(サービスゲート4階)

<軽自動車税・法人市民税・市たばこ税・入湯税・税制等に関すること>

電話:072-813-1138

<個人市民税に関すること>

電話:072-813-1114

メールフォームによるお問い合わせ

【書類送付先】

〒572-8555

大阪府寝屋川市本町1番1号

更新日:2021年09月02日